Hóa đơn đỏ là một loại chứng từ quan trọng trong hoạt động kinh doanh. Tuy nhiên, không phải ai cũng hiểu rõ về hóa đơn đỏ. Vậy hóa đơn đỏ là gì? Có những loại hóa đơn đỏ nào? Hãy cùng ATS Consulting tìm hiểu ngay qua bài viết dưới đây nhé!

Trong hoạt động kinh doanh, có rất nhiều loại chứng từ, hoá đơn quan trọng, được sử dụng để ghi nhận các giao dịch mua bán hàng hóa, dịch vụ giữa người bán và người mua.

Hoá đơn có nhiều loại khác nhau, trong đó hóa đơn đỏ là loại hóa đơn được sử dụng phổ biến nhất. Vậy hóa đơn đỏ là gì? Hãy cùng ATS Consulting đi tìm lời giải đáp của câu hỏi này ngay nội dung dưới đây.

Hóa đơn đỏ là gì?

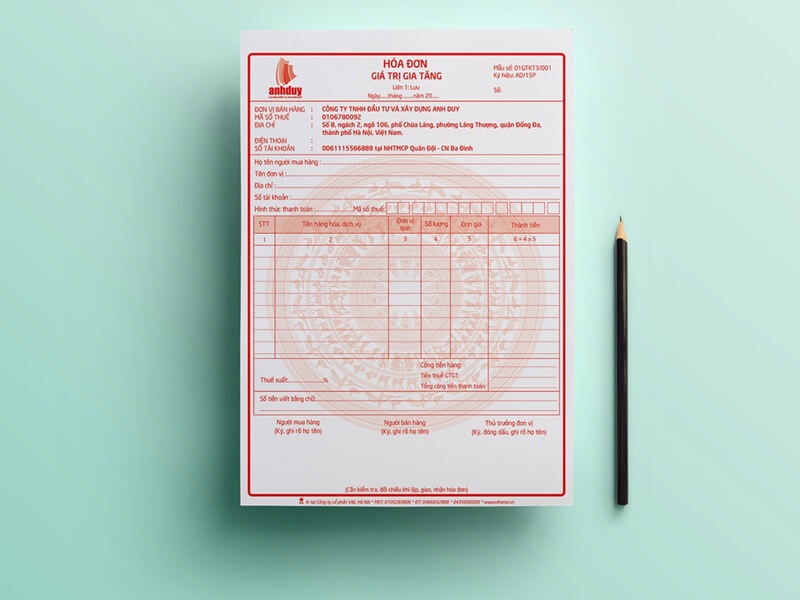

Hoá đơn đỏ hay còn được gọi là hoá đơn VAT (Value Added Tax invoice). Có thể hiểu đây là loại chứng từ thể hiện giá trị của hàng hóa hoặc dịch vụ được bên bán cung cấp cho bên mua. Ngoài ra, đây cũng là chứng từ để căn cứ xác định số thuế cần nộp vào ngân sách của nhà nước theo quy định.

Trên hóa đơn đỏ sẽ thể hiện một số thông tin cần thiết như:

- Thông tin của bên mua (người nhận hóa đơn) và bên bán (người xuất hóa đơn);

- Giá trị của hàng hóa hoặc dịch vụ được bên bán cung cấp cho bên mua.

Sự khác biệt giữa hoá đơn đỏ và hoá đơn bán hàng

Hóa đơn đỏ và hóa đơn bán hàng đều là các loại chứng từ được sử dụng phổ biến để ghi nhận các giao dịch mua bán hàng hóa, dịch vụ. Tuy nhiên, giữa hai loại hóa đơn này có một số điểm khác biệt cơ bản như sau:

|

Đặc điểm |

Hóa đơn đỏ VAT |

Hóa đơn bán hàng |

|

Đối tượng phát hành |

Được phát hành bởi doanh nghiệp cung cấp dịch vụ/sản phẩm và có mã từ cơ quan thuế |

Do cơ quan thuế cấp |

|

Đối tượng lập |

Doanh nghiệp hoặc tổ chức khai, tính thuế GTGT theo hình thức khấu trừ, bao gồm:

|

Doanh nghiệp hoặc tổ chức khai thuế GTGT theo hình thức trực tiếp:

|

|

Thuế suất và tiền thuế |

Có dòng thuế và dòng thành tiền bao gồm thuế thể hiện rõ trên hóa đơn |

Không có dòng thuế suất và thành tiền đầy đủ như hóa đơn điện tử |

|

Chữ ký |

Chữ ký của người bán, giám đốc hoặc người được giám đốc ủy quyền |

Chữ ký của người bán |

|

Kê khai |

Kê khai hóa đơn đầu ra và đầu vào |

Chỉ kê khai hóa đơn đầu ra |

Trường hợp nào cần xuất hoá đơn đỏ?

Theo quy định của Pháp luật, người bán hàng hóa, dịch vụ phải xuất hóa đơn đỏ cho người mua. Đối với các hóa đơn có giá trị trên 200.000 đồng, người mua sẽ phải trả thêm 10% giá trị hàng hóa (thuế GTGT) để người bán thực hiện nghĩa vụ kê khai thuế.

Doanh nghiệp được phép áp dụng phương pháp khấu trừ thuế GTGT nếu đáp ứng đủ các điều kiện sau:

- Có hợp đồng thuê địa điểm để kinh doanh hoặc được phép in hóa đơn giá trị gia tăng;

- Đã đặt in hóa đơn hoặc tự in hóa đơn theo quy định của pháp luật;

- Đang hoạt động nộp thuế GTGT

Đối với doanh nghiệp đang hoạt động và phải nộp thuế giá trị gia tăng, họ có thể áp dụng phương pháp khấu trừ hoặc thực hiện đầu tư, mua sắm, nhận góp vốn bằng tài sản cố định, thiết bị, công cụ, dụng cụ, máy móc.

Lưu ý khi xuất hoá đơn đỏ

Dưới đây là một số lưu ý khi xuất hoá đơn đỏ:

- Nội dung trên hóa đơn đỏ phải được trình bày rõ ràng, dễ đọc và gạch chéo phần còn trống để đảm bảo tính chính xác của hoá đơn;

- Nội dung trên hóa đơn đỏ không có dấu vết đã sửa, nếu sai phải thực hiện quy trình hủy và xuất hóa đơn thay thế hoặc hóa đơn mới

- Phải điền đầy đủ thông tin về người mua hàng, bao gồm: tên, địa chỉ, mã số thuế (nếu có);

- Số hóa đơn phải được cấp theo thứ tự liên tục, từ nhỏ đến lớn;

- Ngày lập hóa đơn phải được ghi đúng thời điểm phát sinh giao dịch hoặc ngay sau khi hoàn thành việc cung cấp hàng hóa, dịch vụ;

- Hình thức thanh toán có thể là chuyển khoản hoặc bằng tiền mặt.

Quy định xử phạt sai phạm liên quan đến hóa đơn đỏ

Theo quy định của pháp luật hiện hành, các hành vi vi phạm liên quan đến hóa đơn đỏ sẽ bị xử phạt hành chính hoặc truy cứu trách nhiệm hình sự, cụ thể như sau:

Trường hợp 1: Mất hoá đơn mua, bán hàng

Đối với trường hợp này, mức xử phạt như sau:

- Mất hóa đơn từ ngày thứ 6 đến ngày thứ 10: không bị xử phạt nếu có tình tiết giảm nhẹ như thiên tai, hoả hoạn, nếu không sẽ phạt tối thiểu 6 triệu;

- Mất hoá đơn từ sau ngày thứ 10: bị xử phạt từ 6 triệu - 8 triệu đồng.

Trường hợp 2: Mất hoá đơn GTGT đặt in, chưa phát hành

Đây là hành vi làm mất hóa đơn đỏ GTGT chưa được cơ quan thuế cấp phép sử dụng. Căn cứ vào thời điểm báo cáo sự việc với Cơ quan thuế mà mức xử phạt được tính như sau:

- Mất hoá đơn từ sau ngày thứ 10: phạt từ 6 triệu tới 18 triệu đồng;

- Mất hoá đơn từ ngày thứ 6 tới ngày thứ 10: nếu có tình tiết giảm nhẹ sẽ không bị phạt, nếu không sẽ phạt tối thiểu là 6 triệu.

Trường hợp 3: Mất hóa đơn GTGT đầu ra đã thông báo phát hành

Theo quy định tại Nghị định 125/2020/NĐ-CP, tổ chức, cá nhân không bị xử phạt vi phạm hành chính trong lĩnh vực thuế khi làm mất hóa đơn đỏ trong các trường hợp sau:

- Hóa đơn đỏ bị mất, hỏng do thiên tai, hỏa hoạn, sự kiện bất ngờ, trường hợp bất khả kháng (phải có hồ sơ chứng minh);

- Làm mất liên 2 hóa đơn đỏ khi chưa hết hạn lưu trữ nhưng tìm lại được trước khi Cơ quan thuế ban hành quyết định xử phạt.

Phạt cảnh cáo đối với các trường hợp:

- Chứng minh được việc mua bán hàng hóa, dịch vụ và có hai tình tiết giảm nhẹ;

- Người bán làm mất các liên hóa đơn đã lập sai và đã xóa bỏ, đã lập hóa đơn khác thay thế;

- Người bán và người mua lập biên bản ghi nhận sự việc, người bán đã kê khai, nộp thuế, có hợp đồng và chứng từ.

Các trường hợp làm mất hoá đơn dưới đây sẽ bị phạt tiền:

- Tổ chức, cá nhân kinh doanh làm mất/hỏng hóa đơn đã phát hành (liên 2 giao cho khách hàng) nhưng khách chưa nhận được hóa đơn trong thời gian chưa đến hạn lưu trữ, bao gồm cả hóa đơn đã lập theo bảng kê bán lẻ hàng hóa, thì bị phạt từ 4 triệu đến 8 triệu đồng;

- Tổ chức hoặc cá nhân sẽ bị phạt tương ứng cho từng lần mất hóa đơn, nếu cơ quan thuế đủ căn cứ xác định họ đã gộp nhiều lần mất hóa đơn để báo cáo. Điều này áp dụng cho trường hợp tổ chức hoặc cá nhân thông báo mất nhiều số hóa đơn trong cùng một thời điểm;

- Tổ chức, cá nhân kinh doanh có hành vi làm mất/hỏng hóa đơn đã phát hành (liên nội bộ 1-3) trong thời gian lưu trữ sẽ bị xử phạt vi phạm hành chính với mức phạt từ 5 đến 10 triệu đồng.

Trong trường hợp này, nếu người bán và người mua lập biên bản ghi nhận sự việc, người bán đã kê khai và nộp thuế đầy đủ, cung cấp hợp đồng và chứng từ để chứng minh giao dịch mua bán hàng hóa - dịch vụ, và có một tình tiết giảm nhẹ, thì sẽ bị phạt với mức thấp nhất của khung phạt. Nếu có hai tình tiết giảm nhẹ, thì sẽ bị phạt cảnh cáo.

Trường hợp 4: Mất hoá đơn đầu vào

Các trường hợp dưới đây sẽ không bị xử phạt:

- Bị mất, hỏng, cháy do thiên tai, hỏa hoạn hoặc các sự kiện bất ngờ, bất khả kháng;

- Tìm lại được hóa đơn mất trước khi Cơ quan thuế ban hành quyết định xử phạt.

Các trường hợp bị phạt cảnh cáo bao gồm:

- Người bán hàng hóa, dịch vụ làm mất, cháy, hỏng hóa đơn đỏ (liên 2 giao cho khách hàng) để hạch toán kế toán, kê khai thuế và thanh toán vốn ngân sách sẽ bị phạt tiền từ 4 triệu đến 8 triệu đồng;

- Cơ quan thuế đủ căn cứ xác định tổ chức, cá nhân gộp nhiều lần mất hóa đơn để báo cáo Cơ quan thuế nếu trong cùng một thời điểm mà tổ chức, cá nhân thông báo mất nhiều số hóa đơn thì phạt theo từng lần mất;

- Trường hợp làm mất, cháy, hỏng hóa đơn liên giao cho người mua, nếu người bán đã kê khai, nộp thuế đầy đủ, cung cấp hợp đồng và chứng từ để chứng minh giao dịch mua bán hàng hóa - dịch vụ, và có một tình tiết giảm nhẹ, thì sẽ bị phạt với mức thấp nhất của khung phạt. Nếu có hai tình tiết giảm nhẹ, thì sẽ bị phạt cảnh cáo.

>>> XEM THÊM:

- Các loại hóa đơn trong kinh doanh phổ biến hiện nay

- Vốn điều lệ là gì? Những lưu ý về vốn điều lệ

- Công Ty TNHH là gì? Khái niệm, Đặc điểm và Lưu ý cần biết

Vậy là ATS Consulting đã giúp bạn giải đáp thắc mắc hóa đơn đỏ là gì và cung cấp thêm các thông tin liên quan về hoá đơn đỏ. Đừng quên chia sẻ với bạn bè và người thân nếu cảm thấy bài viết hữu ích nhé! Theo dõi chúng tôi mỗi ngày để cập nhật thêm nhiều kiến thức hữu ích.

chung.huynh@atsvietnam.com.vn

chung.huynh@atsvietnam.com.vn

0906.286.627 - 0935.554.595

0906.286.627 - 0935.554.595